Skeniramo tržište. Nalazimo najbolji kredit za tebe. Besplatno

Keš krediti

Keš kredit (gotovinski kredit) možeš koristiti za bilo koju potrebu, bez posebne namene.

Celokupan iznos se isplaćuje direktno na tvoj račun, a otplaćuješ kroz mesečne rate uz unapred ugovorenu kamatu i definisan rok otplate. Kao partneri banaka imamo uvid u sve njihove ponude, zato tačno znamo koja je najbolja za tebe.

Krediti za refinansiranje

Kredit za refinansiranje je namenski kredit koji služi da novim kreditom otplatiš postojeće kreditne obaveze (poput kredita, dozvoljenog minusa ili limita po kreditnoj kartici).

Isplata novog kredita se vrši direktno na partije postojećih kreditnih zaduženja, a ostatak ukoliko je ugovoreno, banka ti isplaćuje na tvoj tekući račun.

Tu smo da ti damo savet da li ti se refinasiranje postojećih obaveza isplati.

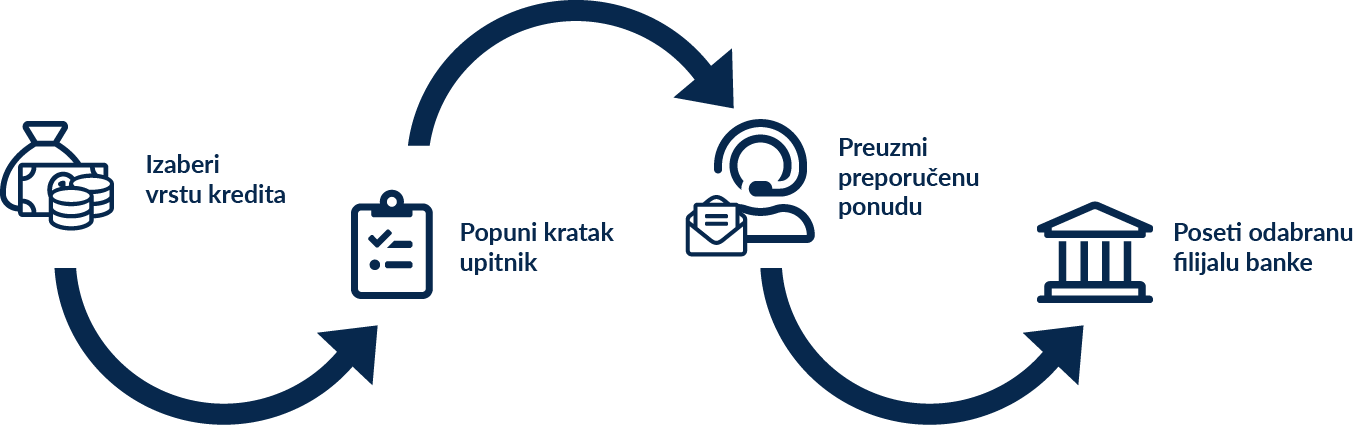

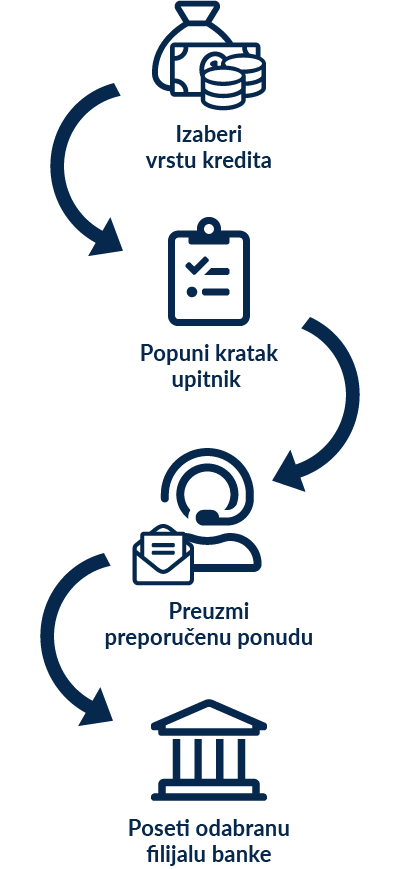

Kako funkcioniše

Svi Krediti sa posebnom pažnjom brine o tvojim ličnim podacima, zato garantujemo da tvoje lične i kontakt podatke nećemo prosleđivati, niti na drugi način učiniti dostupnim bankama bez tvoje saglasnosti. Zato te pozivaju naši kreditni savetnici nakon preuzimanja ponude i upućuju na dalje korake.

Prednosti

Među dostupnim ponudama banaka pronalazimo najbolju koja odgovara tvojim uslovima.

Odmah dobijaš personalizovanu preporučenu ponudu, često povoljniju od one koju možeš da dobiješ samostalnim odlaskom u banku.

Naš kreditni centar je tu da ti razjasni sve detalje i olakša ceo proces potpuno besplatno.

Tvoje je samo da, u zakazanom terminu, odeš u odabranu filijalu banke i predaš zahtev.

Zaposleni u državnom sektoru

Zaposleni u državnom sektoru (medicinski radnici, policija, carina, vojska, državna uprava, prosveta i drugi) imaju prednost proverenih poslodavaca, redovnih i stabilnih mesečnih primanja.

- Jednostavniji proces odobrenja

- Specijalne ponude i povoljniji uslovi

Na SviKrediti platformi možete proveriti uslove u svim bankama.

Zaposleni u privatnom sektoru

Zaposleni u privatnom sektoru često imaju potencijal za veća primanja i brži rast zarade, ali istovremeno i promenljiviju finansijsku sliku. Banke u tim slučajevima više pažnje posvećuju kontinuitetu zaposlenja i stabilnosti prihoda u prethodnom periodu, što može uticati na ponudu i uslove.

- Ponude često zavise od visine zarade

- Dužina ukupnog radnog staža kod poslednjeg poslodavca je važan kriterijum za odobrenje

Proveri koje uslove ti dobijaš.

Banke Partneri

Potrebni uslovi za odobrenje kredita

Zadužujte se odgovorno.

- Da si zaposlen ili penzioner

- Da imaš redovna primanja koja svakog meseca ležu na tvoj račun

- Uredan izveštaj kreditnog biroa

- Da mesečna zaduženja ne prelaze 50% primanja

Dokumentacija

Važeća lična karta/pasoš

Potvrda o zaposlenju sa prosekom primanja za poslednja 3 meseca.

Overava Poslodavac na obrascu banke

Uredan izveštaj Kreditnog Biroa.

Povlači banka prilikom podnošenja zahteva

Pojedine banke prilikom podnošenja zahteva, uz saglasnost korisnika, same povlače javno dostupne podatke iz PIO fonda i poreske uprave, te nije potrebno prikupljati dokumentaciju. Sa druge strane u odnosu na iznos, rok i tvog poslodavca, banke mogu zahtevati i dodatnu dokumentaciju poput Izvoda sa tekućeg računa, Overene Administrativne zabrane I drugo.

Mi znamo koja dokumentacija je potrebna u tvom slučaju.

Često Postavljana Pitanja

Kreditna sposobnost je procena banke koliki deo tvojih mesečnih primanja možeš da izdvojiš za otplatu kredita. Banka gleda nekoliko ključnih stvari:

- visinu i stabilnost primanja (neophodno je da tvoja plata ili penzija svakog meseca leže na tvoj račun)

- postojeća zaduženja - da li već postoji kredit u otplati, da li imaš kreditnu karticu, dozvoljeni minus i druge obaveze poput administrativnih zabrana

- Proverava istoriju otplate u Kreditnom birou, odnosno da li si ranije uredno izmirivao obaveze

- Tip zaposlenja - da li radiš pod ugovorom ili si zaposlen za stalno

Na osnovu toga, banka računa kolika ti rata ostaje dozvoljena – u praksi, to je najčešće do oko 50% tvojih mesečnih primanja. A mi znamo koja banka toleriše zaduženja i do 60%.

Ako želiš tačno da znaš kakva je tvoja kreditna sposobnost i gde ćeš dobiti najpovoljnije uslove, SviKrediti.rs ti pomaže da dođeš do pravog rešenja.

Keš kredit se uzima za različite lične potrebe, onda kada ti je novac neophodan, bilo da je u pitanju uređenje doma, kupovina, putovanje ili pokrivanje neplaniranih troškova.

Kredit za refinansiranje, sa druge strane, koristi se kada želiš da izmiríš postojeće obaveze, smanjiš mesečnu ratu ili dobiješ povoljnije uslove otplate u odnosu na one koje već imaš.

Kada podnosiš zahtev za keš ili refinansirajući kredit, banka najpre gleda tvoj radni status i stabilnost primanja. Važno je i da ti zarada redovno leže na račun, kao i da je tvoj Kreditni biro uredan.

Ako si zaposlen na neodređeno vreme, najčešće je potrebno da si kod istog poslodavca najmanje šest meseci i da imaš ukupno minimum godinu dana radnog staža.

Ako si zaposlen na određeno vreme ili pod ugovorom, uslovi su nešto stroži.

U tom slučaju banka obično traži da si kod istog poslodavca najmanje dvanaest meseci, kao i da imaš važeći ugovor o radu koji u trenutku apliciranja traje još najmanje tri meseca.

Iako se kriterijumi razlikuju od banke do banke, ovo su najčešći osnovni uslovi.

Nema potrebe da samostalno proveravaš uslove u svakoj banci. Kreditni centar SviKrediti.rs svoji ti na rapolaganju svakog radnog dana, od 9 do 20 časova, znamo uslove banaka i usmeravamo te tamo gde ćeš dobiti najpovoljnije uslove.

Recimo da želiš kredit od 5 miliona dinara, i dobijaš ponudu sa kamatnom stopom od 6,5%.

U tom slučaju, mesečna rata je približno 86.000 dinara.

Banka zatim gleda koliki deo tvoje zarade može da ide na otplatu kredita. Ako je maksimalno dozvoljeno zaduženje 60% tvojih mesečnih primanja, znači da tih 86.000 dinara mora da stane u taj okvir. U praksi, to znači da bi tvoja plata trebalo da bude oko 145.000 dinara, kako bi rata od 86.000 dinara bila prihvatljiva za banku.

Ukoliko već imaš postojeća zaduženja, i ona se uzimaju u obzir i direktno utiču na maksimalan iznos kredita koji možeš da podigneš.

Zato maksimalan iznos kredita ne zavisi samo od želje, već od realnog odnosa rate i primanja. Na SviKrediti.rs možeš ovo da sagledaš unapred i da se informišeš o rešenjima koja su u skladu sa tvojim finansijama.

Osiguranje kod kredita služi da zaštiti klijenta i banku u nepredviđenim životnim situacijama, kada korisnik više nije u mogućnosti da redovno izmiruje kreditne obaveze.

Najčešće se odnosi na slučajeve poput smrti korisnika kredita, trajnog ili privremenog gubitka radne sposobnosti, teških bolesti ili gubitka posla, a u skladu sa uslovima polise.

U takvim situacijama, osiguravajuća kuća preuzima izmirenje obaveza prema banci, u celosti ili delimično.

Zbog smanjenog rizika, banke često odobravaju povoljnije uslove kredita, kao što su niže kamatne stope, kada se kredit uzima sa osiguranjem.

Važno je da se zadužujemo odgovorno i da pre donošenja odluke sagledamo sve uslove kredita. Kreditni centar SviKrediti.rs pomaže ti da razumeš ponude banaka i da doneseš najbolju odluku u skladu sa tvojom finansijskom situacijom. SviKrediti.rs - Tvoj vodič kroz kredite!

Izveštaj Kreditnog biroa je pregled tvojih dosadašnjih kreditnih obaveza i načina na koji su izmirivane. Sadrži podatke o kreditima, kreditnim karticama, dozvoljenom minusu i eventualnim kašnjenjima.

Ako izveštaj nije uredan, to ne znači automatski da je kredit nemoguć. Važno je da se obaveze najpre izmire i da se u narednom periodu plaćanja obavljaju redovno.

U slučaju da se obaveze nakon kašnjenja redovno izmiruju, kod pojedinih banaka je moguće podneti zahtev i dobiti kredit već nakon godinu dana, kada je izveštaj Kreditnog biroa ponovo uredan.

Upravo zato je važno znati kako različite banke tumače izveštaj Kreditnog biroa.

U kreditnom centru SviKrediti.rs poznajemo kriterijume banaka i pomažemo ti da sagledaš koje opcije su realne u tvojoj trenutnoj situaciji.

Prevremena otplata kredita može podrazumevati dodatne troškove, u zavisnosti od politike banke i ugovorenih uslova. Zbog toga je važno da se pre potpisivanja ugovora detaljno upoznate sa pravilima prevremene otplate i da o tome razgovarate sa kreditnim savetnikom u banci, kako biste tačno znali kada i pod kojim uslovima vam se prevremena otplata najviše isplati.

Vreme potrebno za odobrenje i isplatu zavisi od banke i potpune dokumentacije. U praksi, nakon podnošenja zahteva i svih potrebnih dokumenata, uslovno je moguće da odobrenje bude brzo (u roku nekoliko dana), ali precizno vreme zavisi od interne obrade banke i tačnosti dostavljenih podataka. Zbog toga je preporučljivo pripremiti i dostaviti kompletne dokaze o primanjima i druge tražene informacije na vreme.

Iako je kamatna stopa važan faktor, ona ne daje potpunu sliku. Ukupni troškovi kredita uključuju i druge naknade, pa je preporučljivo gledati kompletnu ponudu, a ne samo visinu kamate. Razumevanje celokupne strukture troškova pomaže da se donese finansijski isplativija odluka na duži rok.

Kreditni Vodič

Sve što ste hteli da znate o kreditima (a niste imali koga da pitate)

10 February 2026

Krediti su postali deo svakodnevice. Gotovo da ne postoji domaćinstvo koje se u nekom trenutku nije zadužilo – za stan, automobil, renoviranje, konsolidaciju dugova ili pokrivanje neplaniranih troškova.

Read More

Refinansiranje kredita: kada se isplati objedinjavanje obaveza i kako smanjiti ratu

28 January 2026

Ako imaš više zaduženja (krediti, kartice, dozvoljeni minus), lako se desi da izgubiš pregled nad obavezama i da mesečno plaćaš više rata odjednom. Tada refinansiranje može biti pametna odluka.

Read More

Keš kredit online: kako izabrati najpovoljniji kredit i izračunati mesečnu ratu

28 January 2026

Keš kredit je jedna od najčešćih vrsta kredita jer može da se koristi za različite potrebe: od opremanja stana, renoviranja, putovanja, do neplaniranih troškova.

Read More